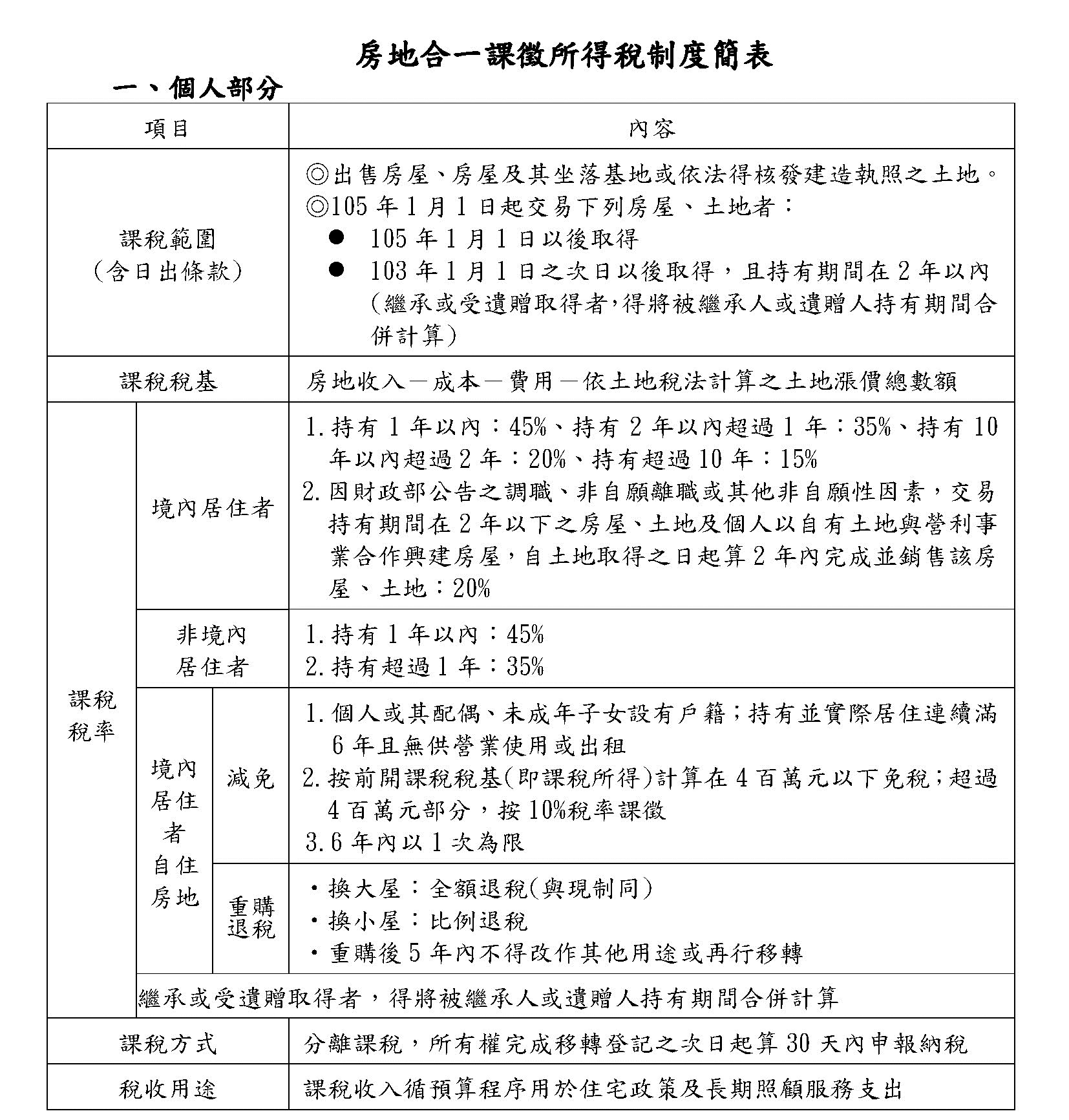

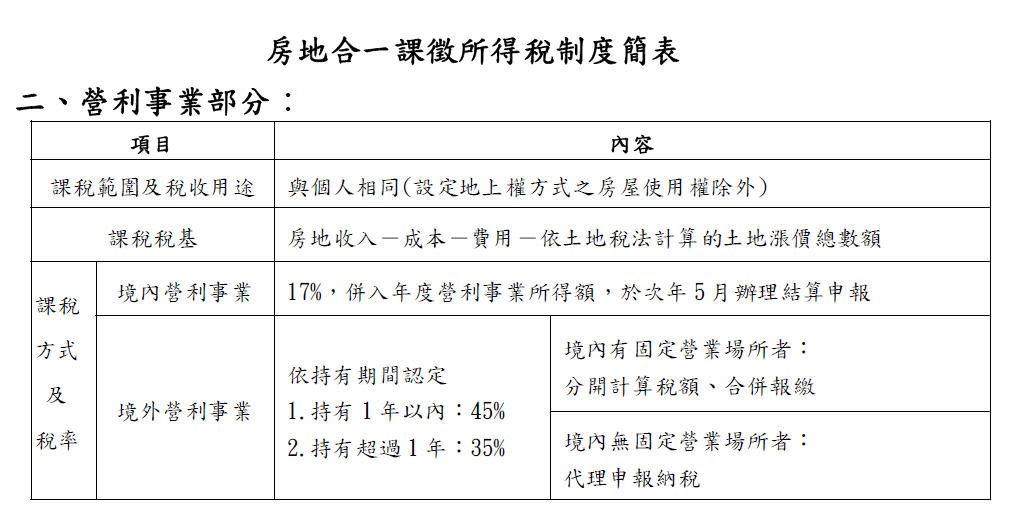

房地合一稅制

房地合一 於105年1月1日開始實施,與年度個人綜所稅分離課稅

適用對象 : 105年1月1日後,因出售房屋而獲利者。

個人及營利事業自105年1月1日起交易下列

房屋、土地,應依本要點規定計算房屋、土地交易所得,課徵所得稅:

(一)1050101之次日以後取得,且持有期間在二年以內之房屋、土地。

(二)1050101以後取得之房屋、土地。

個人於1050101以後取得以設定地上權方式之房屋使用權,其交易視同前項之房屋交易。

※請注意:105年1月1日前取得房屋且持有超過兩年,則用舊制。

房地合一稅制

※計算交易所得稅時,若符合自用住宅相關條件者,獲利金額可扣除400萬免稅額。

賣價-成本(買價)-相關費用-土增稅漲價數額 = 獲利金額 (稅基)

獲利金額(稅基) x 稅率(如下) = 交易所得稅

依中華民國境內居住之個人持有房屋、土地期間認定適用稅率

(一)持有期間在1年以內:45%。

(二)持有期間超過1年,未逾2年:35%。

(三)持有期間超過2年,未逾10年:20%。

(四)持有期間超過10年:15%。

(五)特別稅率

1、因財政部公告之調職、非自願離職或其他非自願性因素,交易持有期間在2年以下之房屋、土地:20%。

2、以自有土地與營利事業合作興建房屋,自土地取得之日起算2年內完成並銷售該房屋、土地:20%。

3、適用自住房地免稅優惠,課稅所得超過自住房地免稅額400萬元部分:10%。

三、非中華民國境內居住之個人適用稅率

(一)持有期間在1年以內:45%。

(二)持有期間超過1年:35%。

可減除成本及費用:

(一)可減除成本

- 房屋土地係出價取得並經提示成本證明文件者,為該房屋土地的原始取得成本。

- 其他支出經提示證明文件者:包括取得房屋土地後達可供使用狀態前支付的必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等)、於房屋土地所有權移轉登記完成前向金融機構借款的利息,以及取得房屋後,於使用期間支付能增加房屋價值或效能且非2年內所能耗竭的增置、改良或修繕費。

- 經地方稅稽徵機關依土地稅法施行細則第51條規定核准減除的土地改良費用,依土地增值稅繳款書或免稅證明書所載「改良土地費用」金額認定。

(二)可減除費用:

- 房屋土地取得、改良及移轉而支付的費用,如交易時所支付的仲介費、廣告費、清潔費、搬運費等必要費用,得提示證明文件減除之;未提示費用證明文件或所提示費用證明文件的金額未達成交價額5%者,可按成交價額5%認定費用。

不得列為費用減除項目 : 依土地稅法規定繳納的土地增值稅,以及取得房屋土地後,房屋土地於使用期間繳納的房屋稅、地價稅、管理費、清潔費及金融機構借款利息等。

申報時機 : 個人交易房屋、土地,不論有無應納稅額,均應於房屋、土地完成所有權移轉登記日之次日或房屋使用權交易日之次日起算30日內申報納稅。

一看就懂圖示

稅率 :

自住滿6年,且無供營業使用或出租者,賣屋有免稅額400萬元,扣除免稅額後稅率10%。

個人持有期間的長短則訂定差別稅率

未滿1年 45%

1年以上未滿2年 35%

2年~10年 20%

10年以上 15%

★調職、非自願職或其他非自願性因素,交易持有2年以下之房屋、土地者, 20%稅率。

★個人與建商合作「合建分屋」,二年內出售房地者, 20%稅率。

★因繼承或受遺贈取得的房地,原持有時間可併計算。

個人部份

法人部份

優質板橋,新板特區,板橋新站,豪宅行銷達人,深耕建案推薦,權世界,麗寶,東方明珠,東方富域,國鼎,元利建設劃世紀,國家世紀館,大陸工程,厚生集團,世界花園,橋峰,地主保留戶A+,橋峰二期,謙岳,巴黎十六區,板信雙子星,花園廣場,史丹佛,超級F1,華府DC,台北官邸,興富發,新都廳,領御,皇翔高更,遠揚加洲,新巨蛋,昇陽立都,新莊副都心,頭前段,中央公園,海德公園,巴黎公園,NY璞緻,謙量,鄉林,淳青,淳風,合新,美學CEO,大美,上和苑,國泰,新莊園,興天地,誠,美麗風城,新春城,時代首席,達麗首席,藝術首席,綠藝首席,公園首席,冠德,鼎苑,鼎峰,翫賞苑,美樹首席,亞昕,細見,向上,文華居,新富邑,最高峰,宏盛學,宏普,雙橡園,文學苑,都峰苑,買屋,賣屋,委託,委買,委賣,歡迎指名,經紀人,劉駿寬,0927-272-966,感恩